今回はゼロから老後資金1,000万円をつくる方法というテーマでお話ししていきます。

金融庁が発表した老後2,000万円問題は記憶に新しいと思います。

でも具体的に、どのように老後の資金を貯めていったらいいのか分からない方も多いともいます。

そこで今回は、ゼロからでも無理なく老後の資金を貯める方法をご紹介していきますので、動画は最後までご覧ください。

動画での解説講義

【iDeCoと積み立てNISAで運用】ゼロから1,000万円の老後資金を貯める方法【老後の備え】

こんにちは、メルカクです。

老後に備えて資金を貯めたい!

でも、毎月の支払いで精いっぱいでお金が全然貯まらないよ~

そんなお悩みの方も多いと思います。

それはそうと、日本はバブル以降失われた20年を過ごしてきたといわれていますが、2000年代に入ってサラリーマンの給料は下降傾向にあります。

収入が減ってくると、必然と貯金に回すのが難しくなってきます。

そんな中なんとか支出を抑えて、貯金に回している方もいらっしゃると思いますが、限界もあると思います。

そんな方に、今回のテーマである老後資金1000万作る方法をご紹介します。

結論から言うと、コチラの方法になります。

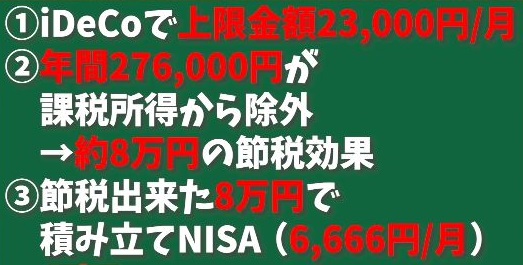

❶iDeCoで上限金額23,000円/月

❷年間276,000円が課税所得から除外。約8万円の節税効果。

❸節税できた8万円で積み立てNISA(6,666円/月)

❶iDeCoで上限金額23,000円を積み立てる。

❷年間276,000円が課税所得から除外され、約8万円の節税効果。

❸節税できた8万円で積み立てNISAを開始。

では一つずつ解説していきますね!

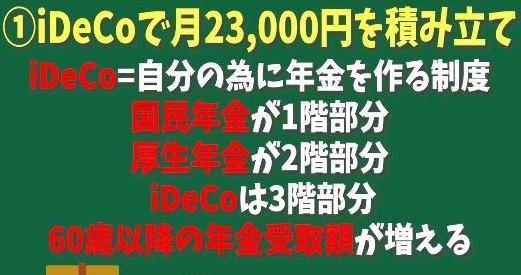

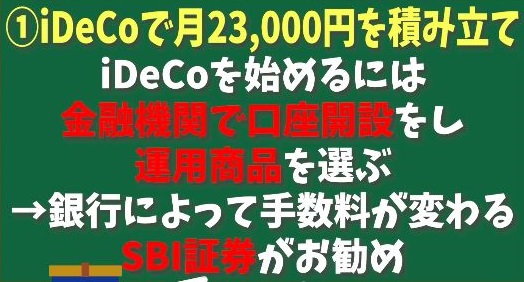

❶iDeCoで上限金額月23,000円を積み立てる。

国がおススメしているiDeCoを活用します。

このiDeCoに最近興味を持たれている方や、早速はじめられた方も多いと思いますが、分からない方向けにまずは簡単にiDeCoについて解説していきます。

iDeCoって一言で言うと、自分のために年金を作るための制度です。

自分で掛金を決めて積み立てていくことから、確定拠出ともいわれています。

以前の動画で毎月給与から天引きされる明細について話してきましたが、国民年金が1階部分・厚生年金が2階部分そして今回のiDeCoは3階部分になります。

老後の年金受給額を手厚くするっていったイメージです。

またその積み立てた金額は運用に回されるので、運用がうまくいけば60歳以降の年金受取額が増えます。

もらえる額が増えるとなるとなんかワクワクしてきますよね。

他にもiDeCoをするメリットは3つあります。

1.掛金が全額所得控除

掛金が全額所得控除ってことは、納める所得税と住民税が安くなります。

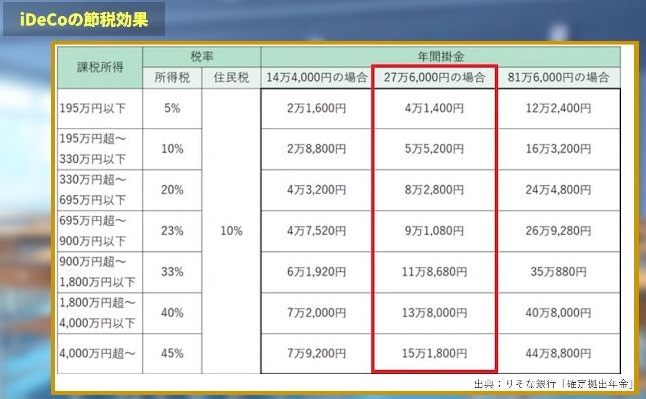

どのくらい節税効果があるかというとコチラをご覧ください。

所得に応じて節税額が変わってきます。

だいたい4万円~15万円くらいの節税額が設定されてて、所得が高ければ高いほど多くの節税効果が見込めます。

2.運用益も非課税

一般の投資は運用益の約20%程度の税金がかかってくるのですが、iDeCoの運用益については税金がすべて免除されています。

簡単な例として、1000万円運用益が出ていた場合は20%の約200万円の税金が徴収されるのですが、iDeCoはこの200万円の税金が免除されます。

3.受け取るときも税負担を軽減可能

60歳を超えていざ年金を受け取るときは、公的年金等控除と退職所得控除があります。

これは税負担を軽減する措置であって、税負担をゼロにするものではないことはご理解しておいてください。

iDeCoをするメリットについては以上になりますが、お伝えした3つのことだけでも十分な節税効果があることは、お分かりいただいたと思います。

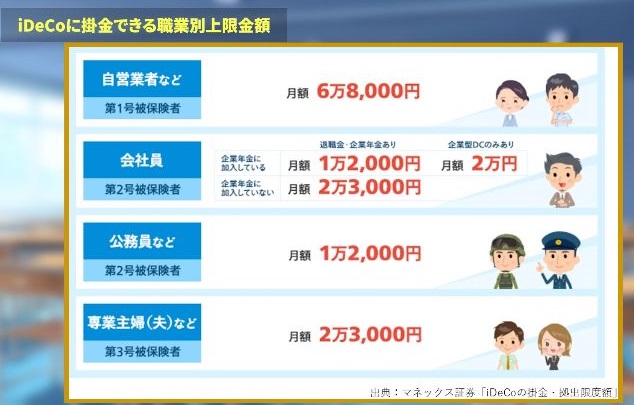

次にiDeCoに掛金できる職業別上限金額はコチラです。

自営業者は月額68000円。

会社員は企業年金に加入している場合は12000円。

企業型拠出年金のみ加入した場合は20000円。

企業年金に加入していない場合は23000円。

公務員などは12000円。

専業主婦は23000円になります。

特徴として、ご自分のご職業に応じて掛金が変わってきますので覚えておきましょう。

iDeCoを始める場合は、金融機関で口座開設して購入する運用商品を選べばOKですが、取り扱いの銀行によって運用期間中の手数料が変わってきます。

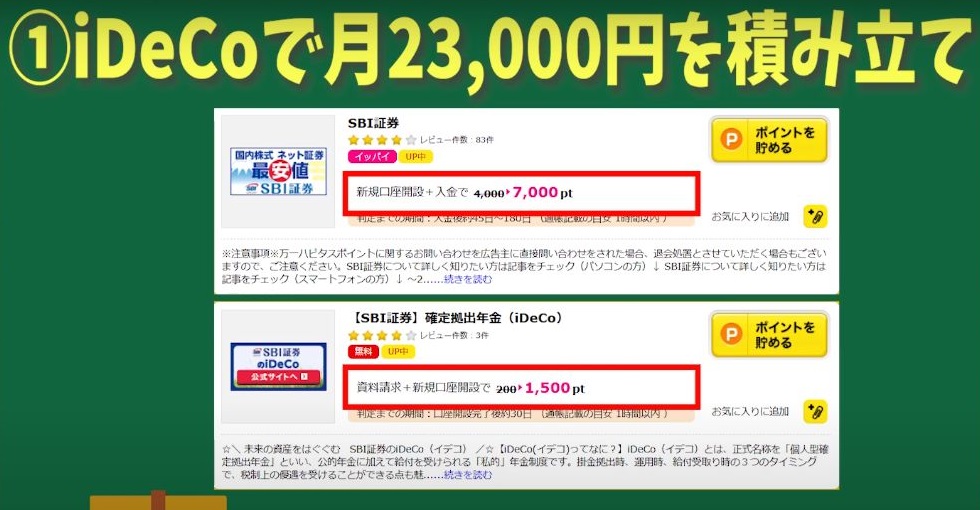

ここでおススメしたい金融機関は、SBI証券です。

口座開設手数料0円、運営管理手数料0が魅力的です。

しかも2021年9月現在ハピタスから申し込めば、証券口座開設で7000ポイント、iDeCoの書類請求から口座開設で1500ポイントもらえます。

このポイントはそのまま現金に変えられるので、キャッシュバックっというイメージを持っておいてOKです。

口座を開設するだけでこれだけのキャッシュバックはお得感しかないですよね。

知らずに口座開設してしまったら、もらえるはずのキャッシュバックがもらえないことになりますので、損をしないように気をつけましょう。

一応のハピタスのURLをのせてますので、そちらからご登録ください。

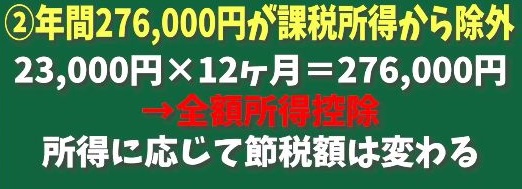

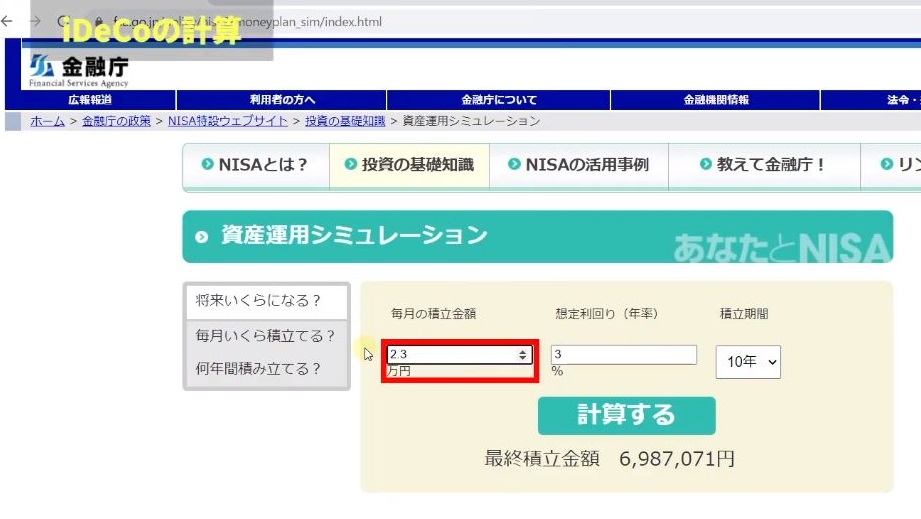

次にiDeCoで23000円を積み立てた場合、年間で支払う額は23000円×12か月=276000円になります。

この276000円がそのまま全額所得控除になります。

先程もお話ししましたが、所得に応じて節税額は変わってきます。

もう一度所得に応じたiDeCoの節税額を表示しますね。

一般的に年収が400万と考えると、約80000円程度の節税効果が見込めます。

つまり年8万円が浮くわけですね。

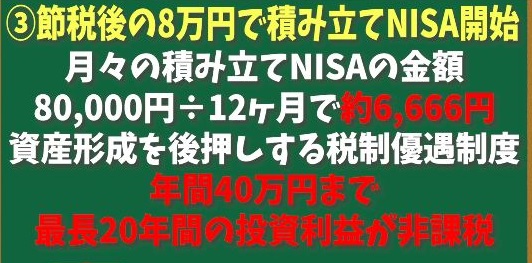

ここが今回のミソになるところですが、この節税で浮いた8万円を元手に積み立てNISAを開始します。

年間80000円なので、月々の積み立てNISAの金額は80000円÷12か月で約約6666円になります。

手元からお金を出すわけではなく、節税で浮いたお金から運用できるのはとても魅力的ですよね。

積み立てNISAを知らない方向けに簡単に説明すると、資産形成を後押しするために創設された税制優遇制度です。

年間40万円まで投資が可能で最長20年間、投資から得た利益が非課税になります。

こちらもSBI証券口座を開設すれば簡単に申し込むことができます。

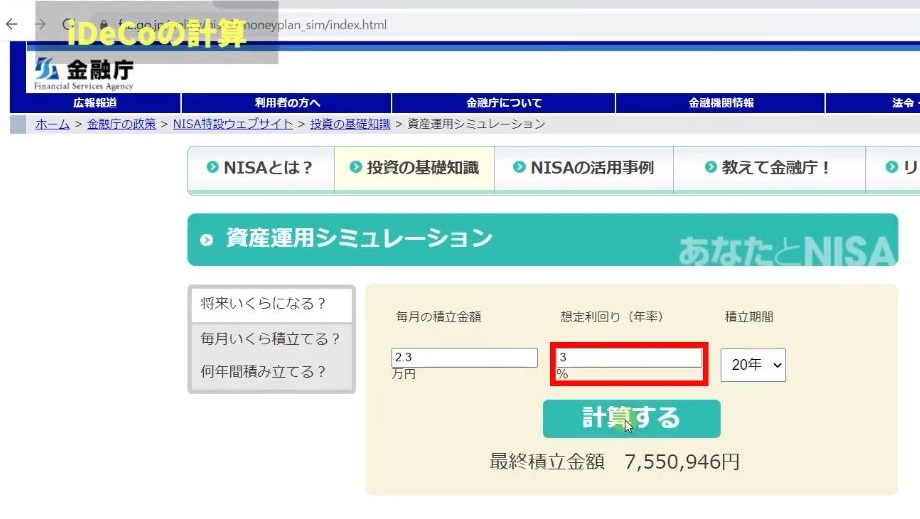

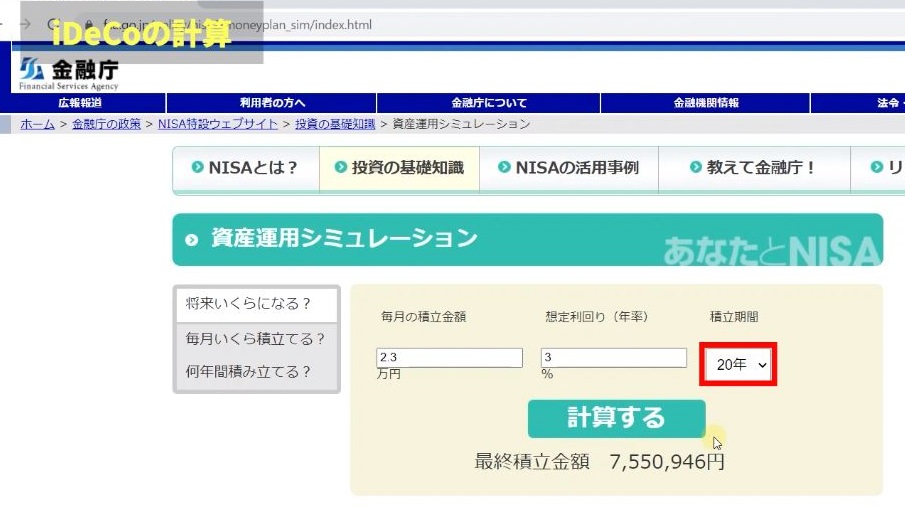

では今回ご紹介した方法で、20年間運用したものとして、いったいどのくらい利益が出るのか、その計算を今からしていきます。

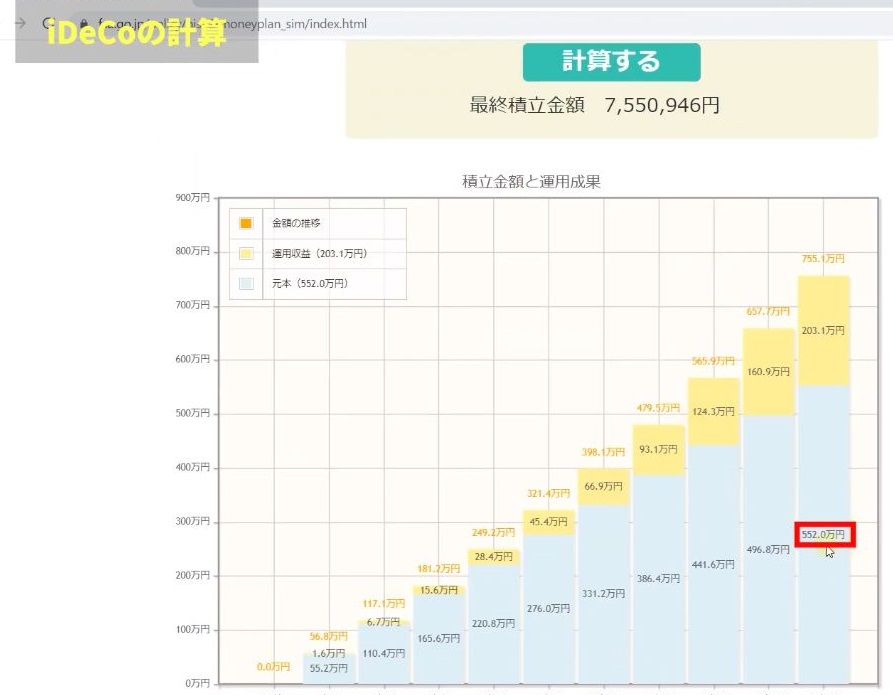

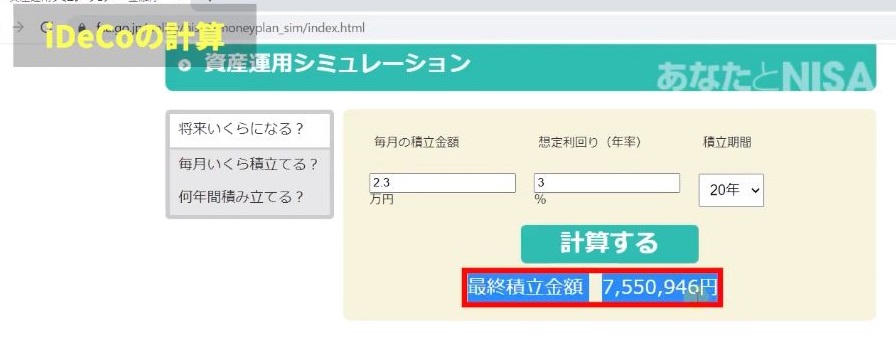

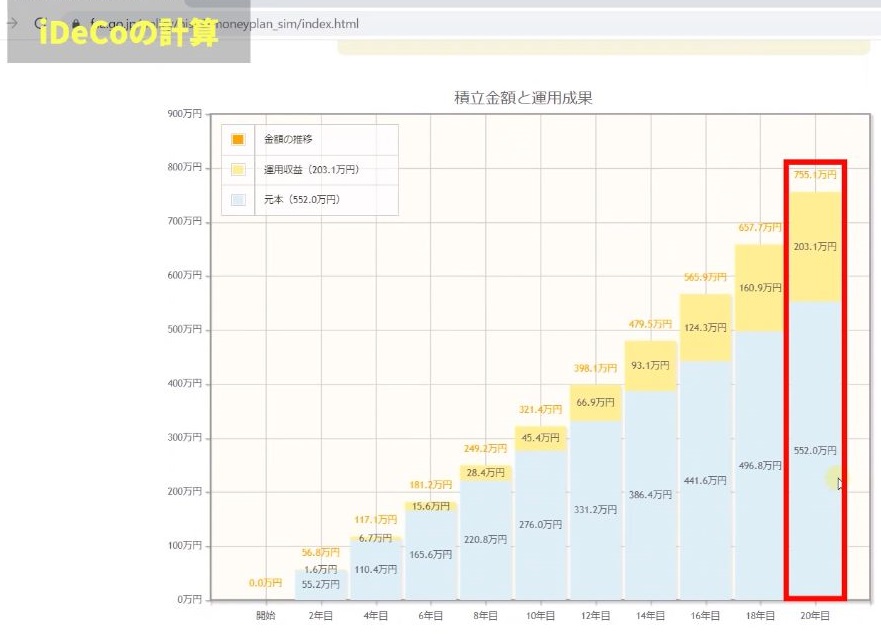

まずはiDeCoの計算からすると、毎月23000円を手堅く年利3%の利回りで20年運用した場合、5,520,000円がiDeCoに入れた総トータル金額で、運用益が約2,031,000円になります。

最終積立金額が7,550,946円になります。

最初は全然増えてないですけど、20年間入れると結構増えますね。

複利はすごいです。

あのアインシュタインも「複利は人類最大の発明」て言ってましたからね。

これに加えてiDeCoでできた年間節税分の80,000円。

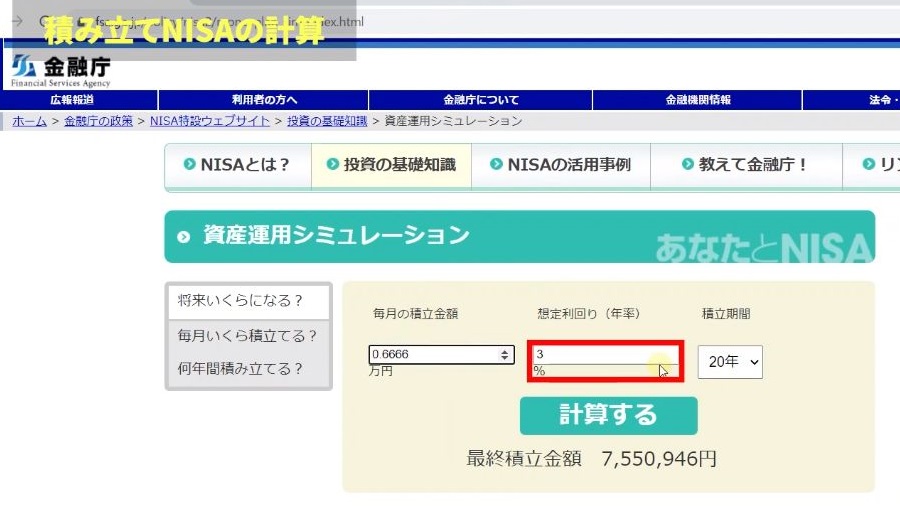

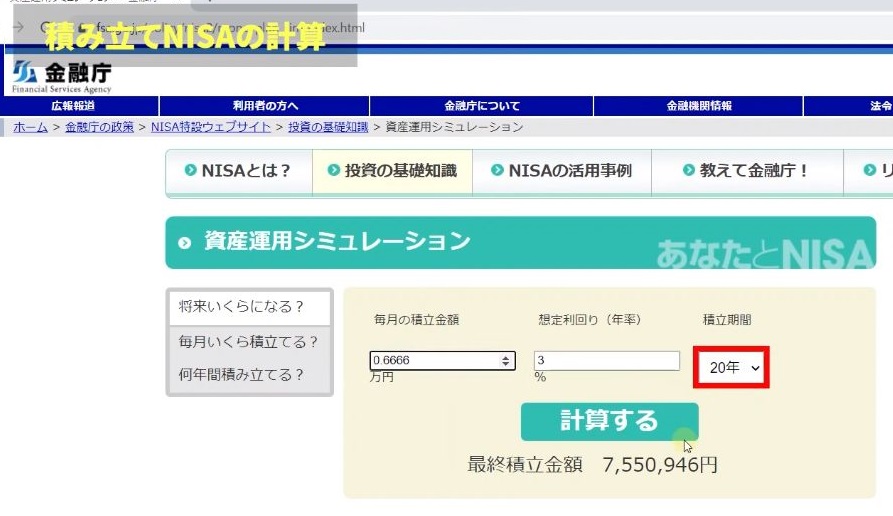

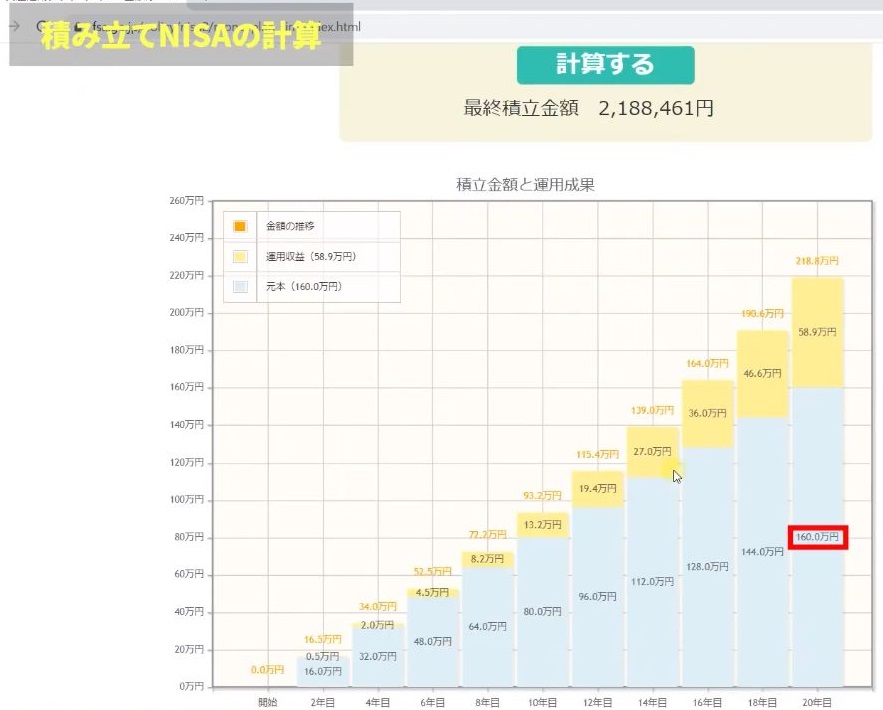

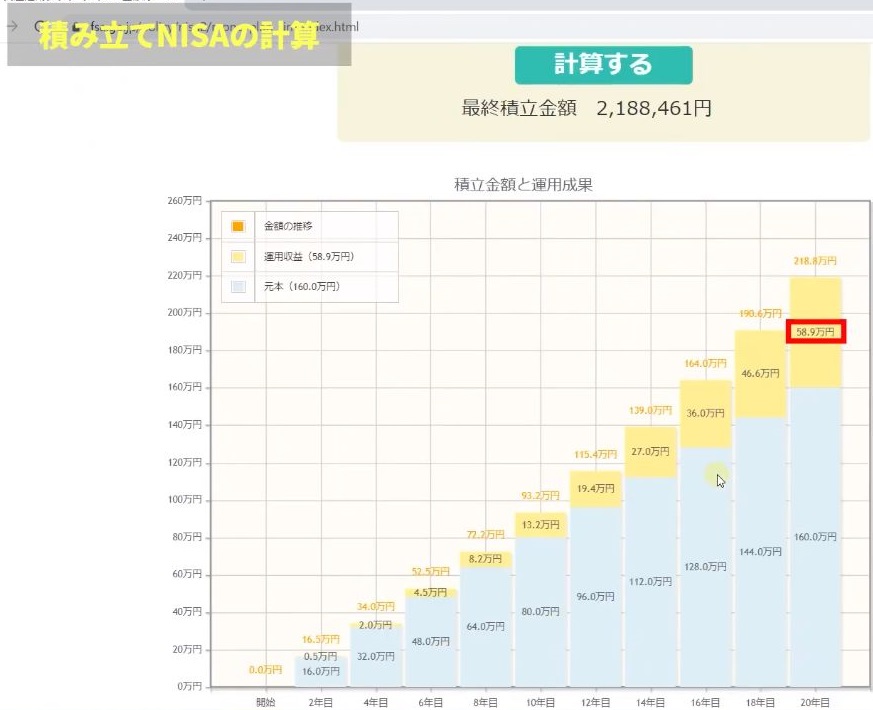

これを月払いで積み立てNISAをする場合、月々の積立額が6666円。

これを手堅く年利3%の利回りで20年運用した場合、最終金額が2,188,461円。

1,600,000円が積み立てNISAに入れた総トータル金額で、運用益が58.9万円になります。

では、iDeCoで運用した金額と積み立てNISAで運用して得た金額を足してみましょう。

iDeCo「7,550,946」+積み立てNISA「2,188,461」=9,739,407円

が、20年間で見込める金額になります。

これ、すごくないですか。

やる事は口座を開設して毎月23000円を20年間がんばって払い続けるだけなんです。

しかも自動で引き落としをしてくれるので、お金の管理が下手の人でも強制的にやることができます。

これならずぼらなぼくでもできる是非おススメなので、まずはSBI証券でiDeCoの口座開設からはじめてみてください。

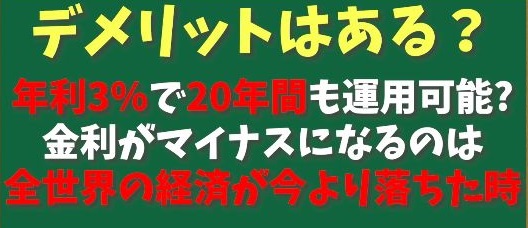

でもそんな美味しい話ばっかで、デメリットとかあるんじゃないのー?

そう思った方はかなりまともな方だと思います。

これに関してのデメリットはほぼほぼないといえるのですが、あえていうなら年利3%で20年間も本当に運用できるの?

ここが一番心配されるところだと思います。

投資先を全世界の株式と想定すると、マイナスになるときって人口が減るなどの理由で全世界の経済が、今より落ちたときですよね。

投資の世界なので絶対的なことは言えないのですが、過去の20年間のグラフをみてみると右肩上がりで推移しています。

つまり全世界の経済が発展しているってことですね。

今後20年後も全世界の経済は発展し続けると思ってます。

もしこれを見られている方で、いや、今後は世界の経済は発展しないで衰退していく。

そう思ったらiDeCoはやらなかったらいいだけなので、そこはご自身の判断になります。

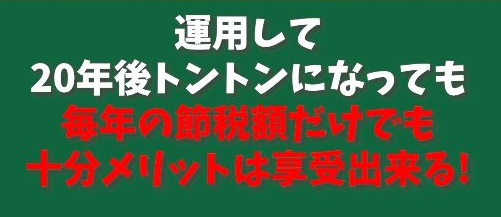

ちなみに20年後トントンになったとしても、毎年の節税額だけでも十分メリットは享受できるので、ぼくはiDeCoはやらない理由はないと思ってます。

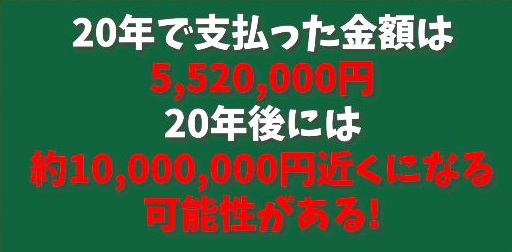

20年で支払った金額は5520000円。

それが20年後には約10,000,000円近くになる可能性があるってところで、もしこの可能性を信じて老後資産を作ってみたい方は、是非今回のプランを試してみて下さい。

まとめ

はい、いかがでしたでしょうか?

今回の動画のおさらいですが

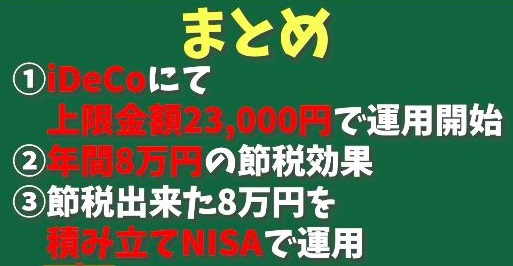

❶iDeCoで上限金額23,000円で運用開始

❷年間8万円の節税効果

❸節税できた8万円で積み立て

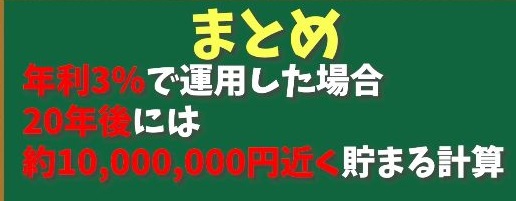

NISAで運用これを20年間続けた場合、年利3%で運用したとすると、20年後には約10,000,000円近く資金が貯まる計算になります。

しかし、iDeCoは積み立てが開始すると、加入期間が10年間以上、また原則60歳以上にならないと受給が開始されません。

それまで資金がおろせないということになるので、生活費ギリギリの方は控えておくのも選択肢の1つだと思います。

その辺は自己責任になりますので、くれぐれもご自分の計画にあった運用方法ではじめてみてください。

ということで、今回はゼロから老後資金1,000万円をつくる方法というテーマでお話ししていきました。